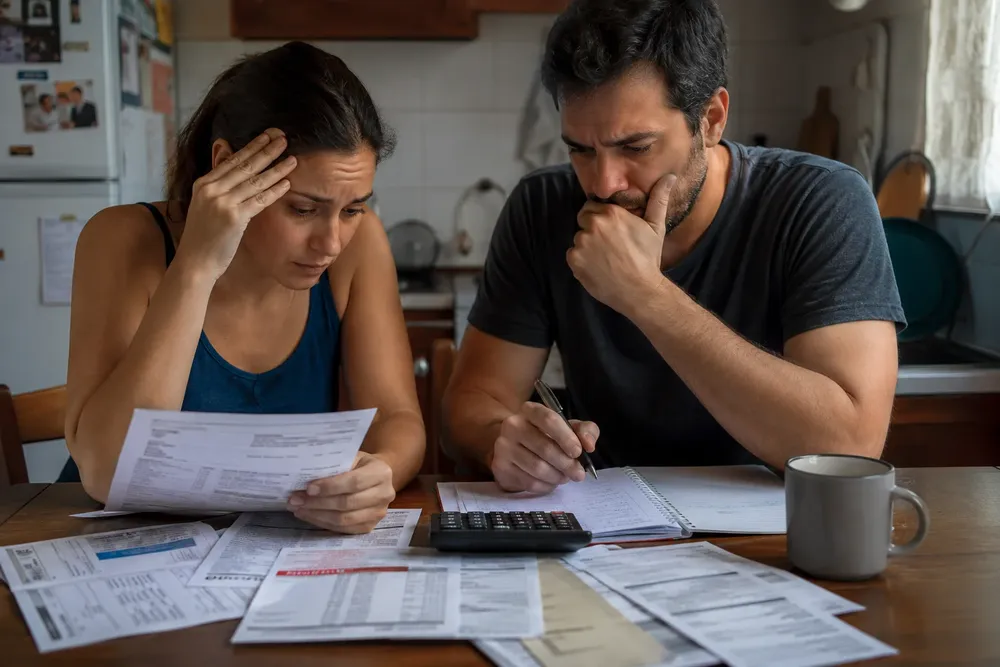

Mientras buena parte de la discusión económica sigue concentrada en el tipo de cambio, las tasas y la rentabilidad de las inversiones financieras de corto plazo, debajo de esa superficie se expande un problema mucho más estructural: el deterioro de la capacidad de pago de las familias. La morosidad en los créditos personales alcanzó en mayo el 12,7%, el nivel más elevado desde la salida de la Convertibilidad, y ya dejó a casi siete millones de personas excluidas del sistema formal de financiamiento.

Mientras buena parte de la discusión económica sigue concentrada en el tipo de cambio, las tasas y la rentabilidad de las inversiones financieras de corto plazo, debajo de esa superficie se expande un problema mucho más estructural: el deterioro de la capacidad de pago de las familias. La morosidad en los créditos personales alcanzó en mayo el 12,7%, el nivel más elevado desde la salida de la Convertibilidad, y ya dejó a casi siete millones de personas excluidas del sistema formal de financiamiento.

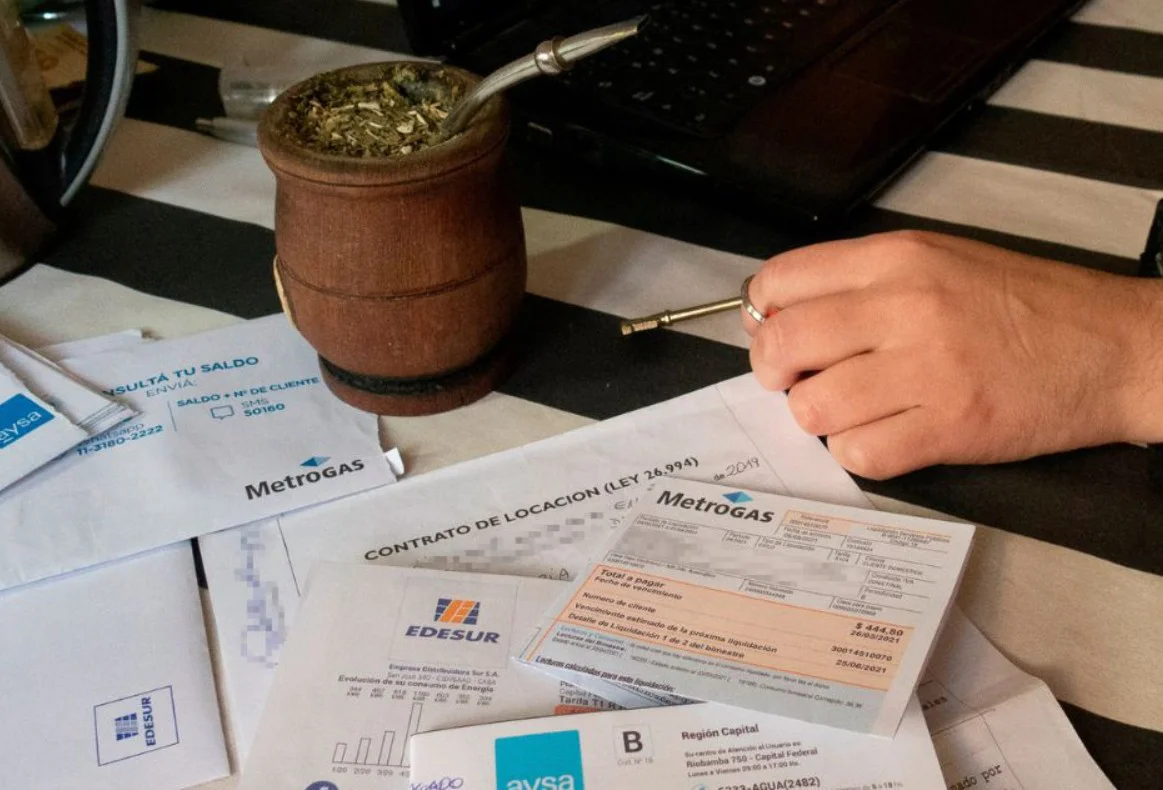

Julio llega con nuevos aumentos en los servicios y más presión sobre el bolsillo

Actualidad 02 de julio de 2026Gas y electricidad vuelven a subir desde este mes mientras el Gobierno sostiene que mantiene la protección para los sectores vulnerables. Sin embargo, el nuevo ajuste se suma a una cadena de incrementos que continúa deteriorando el ingreso disponible de millones de familias.