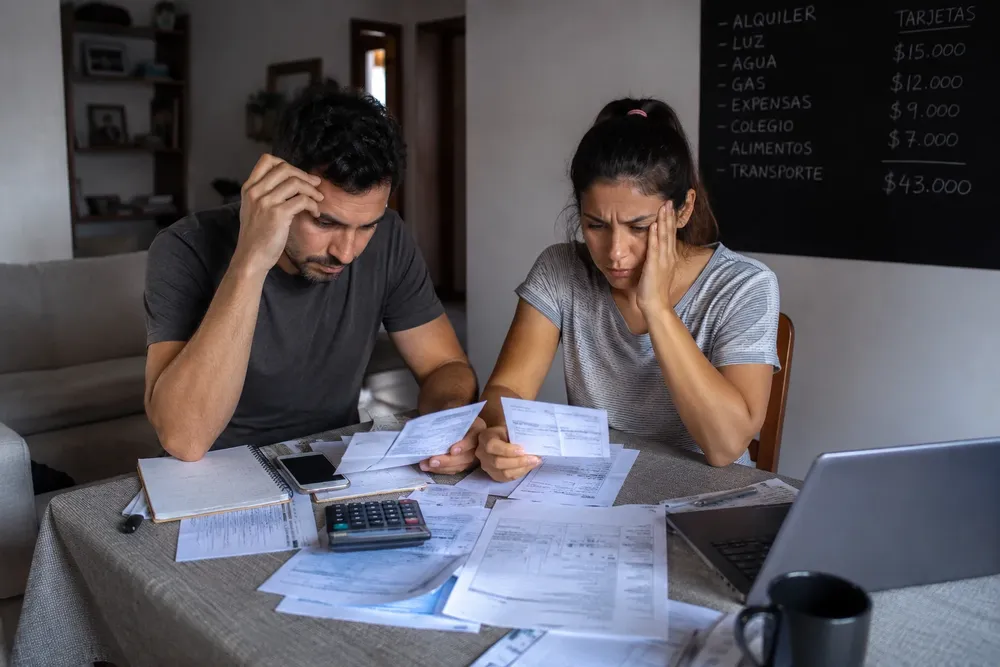

La inflación dejó de ocupar el centro de la escena, pero otra alarma comenzó a sonar con fuerza en la economía cotidiana. Mientras los indicadores macroeconómicos muestran cierta estabilidad y el crédito privado volvió a expandirse, millones de hogares enfrentan una realidad mucho menos alentadora: cada vez más argentinos dejan de pagar sus préstamos porque los ingresos ya no alcanzan. La morosidad se convirtió en uno de los síntomas más claros de una crisis que avanza sin hacer ruido, pero que erosiona la economía real.

La inflación dejó de ocupar el centro de la escena, pero otra alarma comenzó a sonar con fuerza en la economía cotidiana. Mientras los indicadores macroeconómicos muestran cierta estabilidad y el crédito privado volvió a expandirse, millones de hogares enfrentan una realidad mucho menos alentadora: cada vez más argentinos dejan de pagar sus préstamos porque los ingresos ya no alcanzan. La morosidad se convirtió en uno de los síntomas más claros de una crisis que avanza sin hacer ruido, pero que erosiona la economía real.

El Gobierno acelera la digitalización y va por el corazón de los registros automotores

Actualidad 08 de julio de 2026Con un nuevo plan nacional, la gestión de Javier Milei busca transformar el sistema de patentamientos y transferencias para que los trámites sean digitales, más rápidos y más baratos. La apuesta también tiene una lectura política: avanzar sobre uno de los organismos con peor imagen entre los usuarios.