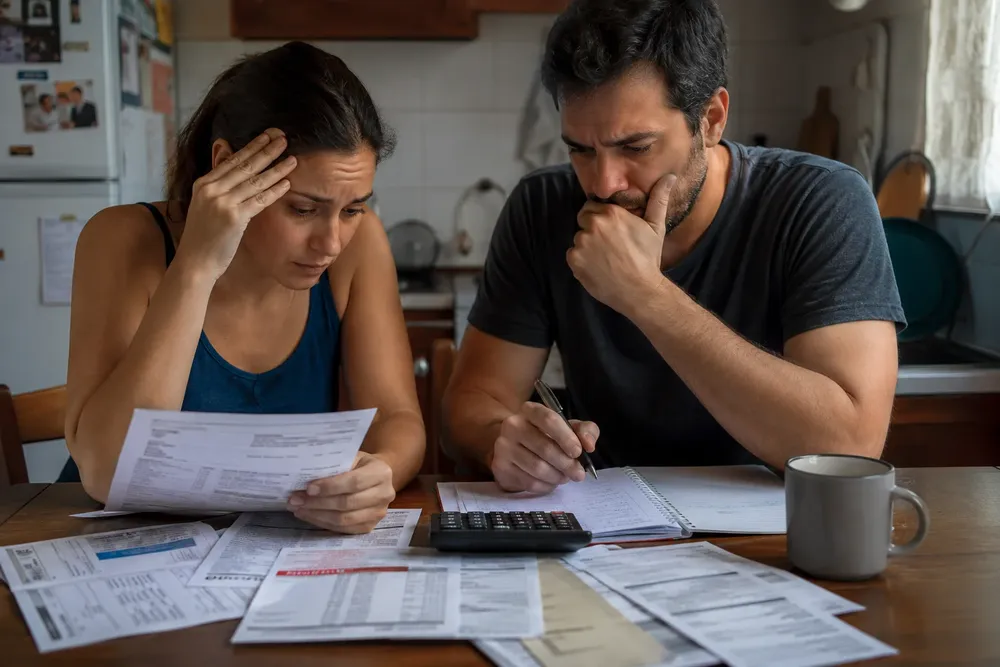

El deterioro económico de los hogares argentinos ya empezó a reflejarse con fuerza en uno de los lugares más sensibles del sistema financiero: el crédito cotidiano. Mientras el consumo se enfría y los salarios pierden capacidad de compra, cada vez más familias dejan de poder pagar préstamos, tarjetas y financiamiento tomado a través de billeteras virtuales y fintech. En marzo, la morosidad del crédito no bancario alcanzó niveles récord y encendió una nueva señal de alarma sobre el endeudamiento social que dejó el ajuste. Según un informe de Eco Go, los préstamos considerados “irrecuperables” ya representan el 10,8% de toda la cartera, el valor más alto de los últimos años y cuatro veces superior al registrado apenas un año atrás.

El deterioro económico de los hogares argentinos ya empezó a reflejarse con fuerza en uno de los lugares más sensibles del sistema financiero: el crédito cotidiano. Mientras el consumo se enfría y los salarios pierden capacidad de compra, cada vez más familias dejan de poder pagar préstamos, tarjetas y financiamiento tomado a través de billeteras virtuales y fintech. En marzo, la morosidad del crédito no bancario alcanzó niveles récord y encendió una nueva señal de alarma sobre el endeudamiento social que dejó el ajuste. Según un informe de Eco Go, los préstamos considerados “irrecuperables” ya representan el 10,8% de toda la cartera, el valor más alto de los últimos años y cuatro veces superior al registrado apenas un año atrás.

Julio llega con nuevos aumentos en los servicios y más presión sobre el bolsillo

Actualidad 02 de julio de 2026Gas y electricidad vuelven a subir desde este mes mientras el Gobierno sostiene que mantiene la protección para los sectores vulnerables. Sin embargo, el nuevo ajuste se suma a una cadena de incrementos que continúa deteriorando el ingreso disponible de millones de familias.